La fiscalité des activités associatives ne repose pas uniquement sur le statut juridique ou l’objet de l’association. C’est la nature réelle de l’activité, ses modalités de fonctionnement, son public, sa concurrence, ou encore son équilibre économique qui vont déterminer si elle doit être considérée comme non lucrative… ou non.

Dans le monde associatif, il est parfois difficile de savoir à partir de quand une activité devient “lucrative” au sens fiscal. Pourtant, c’est une question essentielle : car une activité jugée lucrative par l’administration peut entraîner l’assujettissement de l’association aux impôts commerciaux (impôt sur les sociétés, TVA, contribution économique territoriale…).

Dans cet article, nous vous aidons à faire le point sur les critères fiscaux appliqués par l’administration, pour savoir si votre association entre dans le champ des impôts commerciaux, et comment limiter les risques d’un redressement fiscal. Comment savoir si l’activité de mon association est lucrative au sens fiscal et donc assujettie aux impôts commerciaux ?

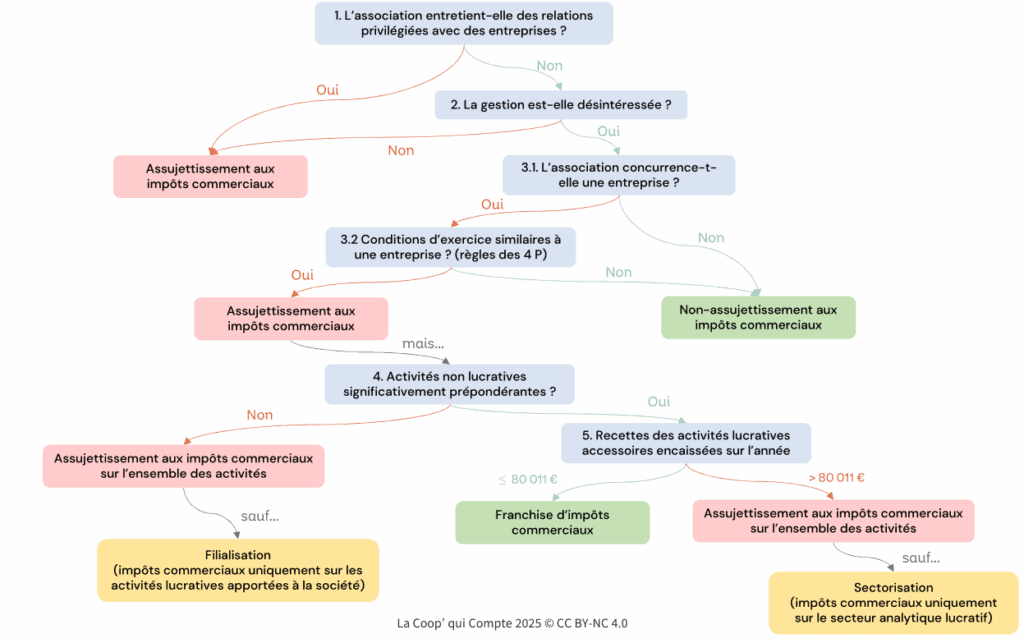

1. Notion de « relations privilégiées avec les entreprises »

Vérifier si l’association entretient des relations privilégiées avec des entreprises.

C’est le cas lorsque l’association permet de manière directe aux professionnels de :

- réaliser une économie de dépenses,

- un surcroît de recettes,

- ou de bénéficier de meilleures conditions de fonctionnement.

quand bien même l’association ne rechercherait pas de profits pour elle-même.

2. Notion de « gestion désintéressée »

Dirigeant : définition statutaire (dirigeant de droit) et personnes qui administre l’association (dirigeant de fait).

Examiner si la gestion de l’association est désintéressée selon ces 3 critères :

- L’association est gérée et administrée à titre bénévole, par des personnes n’ayant aucun intérêt direct ou indirect dans les résultats de l’exploitation,

- L’association ne procède à aucune distribution directe ou indirecte de bénéfice, sous quelque forme que ce soit,

- Les membres ne peuvent pas être déclarés bénéficiaires d’une part de l’actif (sous réserve du droit de reprise des apports)

3. Notion de « concurrence » et de « conditions d’exercice »

Cette analyse repose sur deux questions :

→ Question 1 : L’association est-elle en concurrence avec des entreprises commerciales ?

Pour cela, la concurrence doit être analysée :

- au niveau de l’activité similaire réalisée selon une « certaine finesse » et non selon des catégories générales,

- dans une « zone d’attraction commerciale » délimitée géographiquement et temporairement selon l’activité réalisée.

→ Question 2 : Les conditions d’exercice de son activité sont-elles similaires à celles d’une entreprise ? (règle des 4P)

L’objectif de cette analyse est de démontrer que l’association présente un caractère d’ « utilité sociale ».

Parmi ces critères, dits des 4P, les deux premiers sont prédominants au regarde de l’administration fiscale :

- Produit : satisfait un besoin qui n’est pas, ou de façon peu suffisante, pris en compte par le marché,

- Public : le produit s’adresse à une cible en situation économique et sociale défavorisée qui ne peut pas accéder aux produits du marché,

- Prix : l’association propose des prix inférieurs à ceux des entreprises offrant des produits ou services similaires, ou s’ils sont adaptés à la situation du bénéficiaire,

- Publicité : l’association peut communiquer mais n’a pas recourt à des techniques commerciales traditionnelles pour capter la clientèle des entreprises du secteur concurrentiel.

4. Notion de « prépondérance des activités non lucratives »

La doctrine ne prévoit pas de méthode précise, elle s‘appréhende « de la manière qui rende le mieux compte du poids réel de l’activité non lucrative de l’association ».

Une analyse subjective peut être menée selon différents critères :

- Critère comptable le plus objectif : recettes non lucratives / ressources totales (produits d’exploitation, subventions, cotisations, dons…)

- Critères non financiers plus difficilement évaluables :

- Temps consacré aux activités non lucratives / temps total (salarié + bénévoles)

- Recettes non lucratives + dons en nature / ressources totales

5. Notion de « franchise d’impôts commerciaux sur les des recettes lucratives accessoires »

Si les activités non lucratives sont prépondérantes, l’association peut bénéficier d’une franchise d’impôts commerciaux si les recettes encaissées sur une année civile sont :

- recettes < 80 011 € : exonération de l’ensemble des activités,

- recettes > 80 011 € : assujettissement de l’ensemble des activités.

(Seuil de 80 011 € applicable en 2025. Pour rappel, le seuil était de 78 596 € en 2024)

Le dépassement en cours d’année entraine l’assujettissement à la TVA à partir du 1er jour du mois suivant et à l’impôt sur les sociétés rétroactif dès le 1er jour de l’année civile.

Au-delà de ce seuil, une sectorisation des activités lucratives est possible pour éviter l’impôt sur les sociétés sur la totalité des recettes de l’association.

L’analyse de la fiscalité de vos activités associatives est essentielle pour respecter les conditions d’assujettissement aux impôts commerciaux de votre structure :

N’hésitez pas à les contacter pour plus de renseignements sur la fiscalité de vos activités associatives !